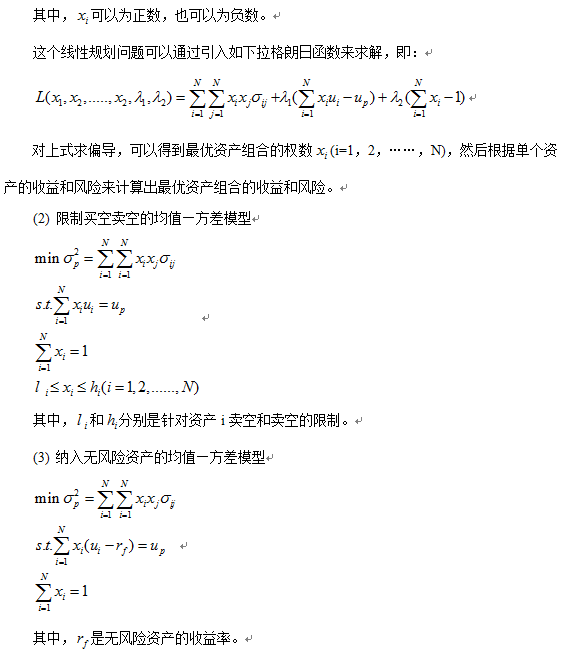

1、所有的资产是可以无限细分的;

2、每个资产或资产组合的分析都是在单一时期进行;

3、资产收益率的概率分布是由均值表示,资产收益率风险的概率分布是由方差(或标准差)表示,并且这两个参数是可知的,所有投资者都以此为投资依据;

4、在投资决策中不考虑交易费用、个人所得税等额外费用的影响,市场是无摩擦的;

5、市场中没有通货膨胀出现;

6、所有的投资者都是理性的,也就是说所有的投资者在既定的风险水平上,追求最大的收益率,或在既定的收益水平上,追求最小的风险。

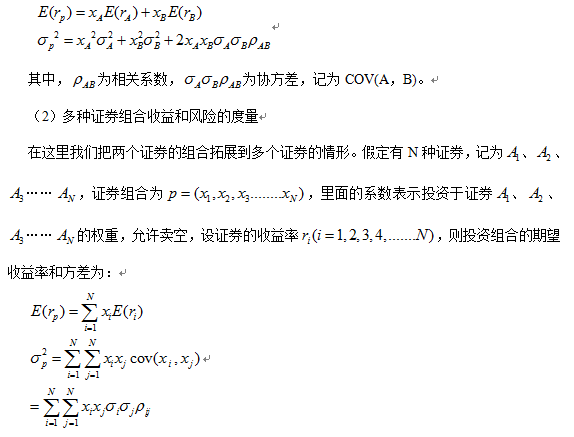

(二) 模型中风险和收益的度量

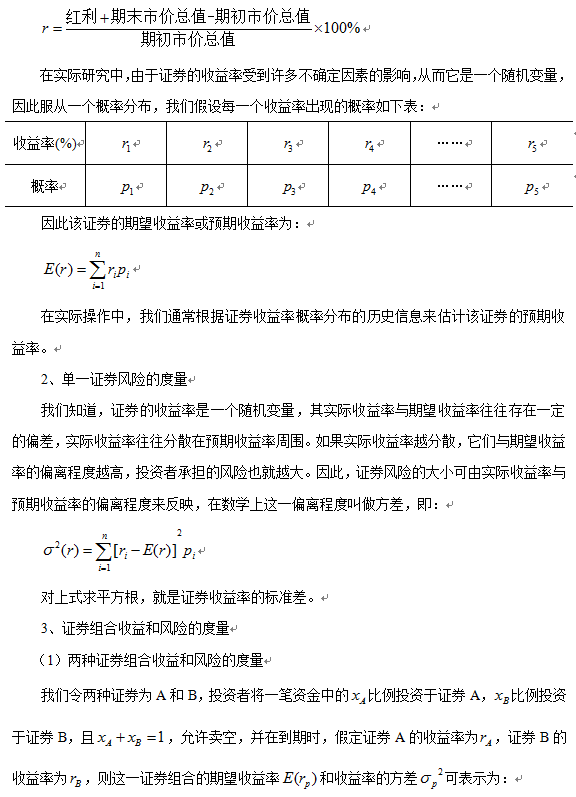

1、单一证券资产收益率的度量

我们在这里以股票为例,以一年为投资期限,在股票投资中,投资收益率等于在这一时期内,股票红利收益和差价收益之和,用公式可以表示为:

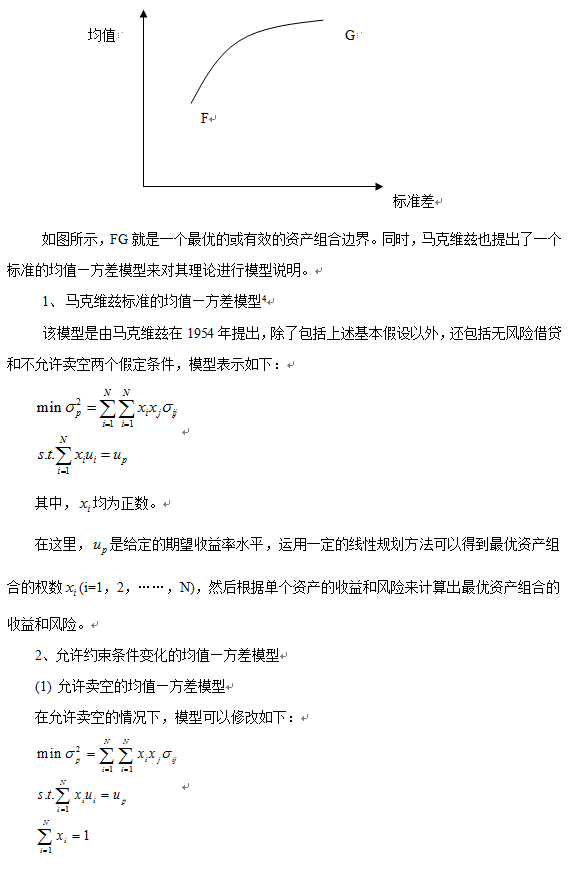

(三) 马克维兹资产组合理论的基本模型

马克维兹资产组合选择的原则是:在既定的风险水平上选择最大的收益,或者在既定的收益水平上选择最小的风险,根据他的这一思路,对于任意给定的期望收益率水平 ,选择具有最小方差水平的资产组合就是最优的资产组合。我们建立一个以均值作为纵轴,标准差为横轴的均值—标准差平面,每一个最优资产组合收益率所对应的均值(预期收益率)和标准差(风险)都是该平面中的一点,这些点组成的集合构成了资产组合的有效边界,如下图所示: